Contracts for Difference (CFD), außerbörsliche Hebelprodukte, genießen nicht den besten Ruf, ebenso wie einige der einschlägigen CFD-Broker. Obligatorische Hinweise wie „66 % der Kleinanlegerkonten verlieren Geld beim CFD-Handel mit diesem Anbieter“ kommen eventuell nicht von ungefähr. Aber gibt es denn gar keine Daseinsberechtigung für CFDs und warum verlieren offenbar so viele Kleinanleger mit diesem Produkt?

Es gibt vielerlei mögliche Ursachen, warum Anleger mit CFDs und Forex verlieren. Einer der Hauptgründe ist sicherlich, ohne dies mit Daten untermauern zu können, dass sie sich nicht gründlich mit ihrer Strategie auseinandergesetzt haben oder den Handelsaktivitäten ganz grundlegend eine Systematik fehlt. In dieser Hinsicht gibt es prinzipiell keinen Unterschied zwischen dem CFD- und beispielsweise Aktienhandel. Nachteilig für den CFD-Anleger ist zunächst jedenfalls der Gegenwind in Form von Zinsen auf das geliehene Kapital. Zudem werden CFDs häufig für Spekulationen am Devisenmarkt (Forex) genutzt, wo es aber aufgrund der Effizienz dieses Marktes als Privatanleger sehr schwer ist, zu bestehen.

Beginnen wir also mit der Frage, warum viele Anleger mit CFDs (und) am Devisenmarkt Geld verlieren. Dafür gibt es aus unserer Sicht zwei Hauptgründe.

Hin und her macht Taschen leer…

Dieser „Klassiker“ ist natürlich kein Fehler, der spezifisch für den Devisenhandel ist, aber scheint dort sehr verbreitet zu sein. Bei vielen Forex-Brokern kann man mit kleinen Geldbeträgen und hohen Hebeln handeln, was unbedarfte Anleger zu einer Art Lotteriementalität verleitet. Außerdem erwecken die niedrigen Gebühren den Anschein, als ob der einzelne Handel fast kostenlos wäre, was natürlich nicht der Fall ist. Die Kosten pro Handel mögen sich nur auf wenige „Pips“ belaufen, aber ohne exakten Plan, wann zu handeln ist (sodass man eher zu häufig als zu selten handelt), führen diese Kosten fast unweigerlich zu Verlusten. Die Gewinnspanne ist beim Devisenhandel in der Regel sehr gering, wie wir später noch illustrieren werden.

Bei vielen Trades ohne eine erprobte Strategie führen die vielen kleinen Verluste in Form von Transaktionskosten in Kombination mit einem Erwartungswert des einzelnen Trades von etwa null langfristig mit hoher Sicherheit auch insgesamt zu Verlusten. Und ohne rigorose, methodisch saubere Strategieentwicklung, wie sie als Einzelkämpfer nur äußerst schwer zu leisten ist, haben die allermeisten Strategien, die von Privatanlegern eingesetzt werden, nun einmal besagten Erwartungswert von null. Das bringt uns zum zweiten Grund.

Was ist der Erwartungswert der eigenen Strategie?

Warum investieren die meisten Anleger, und auch wir, als Basisinvestition bevorzugt in Aktien oder ETFs? Weil eine Aktie einen Teil eines Unternehmens darstellt und der Wert der Kapitalanlage somit durch die Realität untermauert wird. Damit ist der Investitionsfall klar: Man stellt einem Unternehmen Risikokapital zur Verfügung, das es hoffentlich gewinnbringend einsetzt, um zu wachsen. Dies mag zwar nicht für jedes einzelne Unternehmen gelten, aber zumindest im Durchschnitt der gesamten Wirtschaft und auf lange Sicht ist dies der Fall. Der Anleger geht ein gewisses Risiko in Form von Investitionen in das falsche Unternehmen und von vorübergehenden Verlusten ein, aber langfristig wird er dafür belohnt: Das ist eine Risikoprämie! Diese Risikoprämie ist auch bei Krediten offensichtlich, wo Kredite mit höherem Risiko normalerweise höher rentieren.

Aber wo ist die Risikoprämie bei Devisen? Es ist ein bisschen so, als würde man in Rohstoffe investieren, die keine Cashflow- oder Wachstumserwartungen bieten. Kaufen und halten reicht also nicht aus, denn am Devisenmarkt gibt es keine inhärente Risikoprämie. Zumindest keine, die ohne weiteres verfügbar ist. Stattdessen scheinen viele Forex-Trader auf veraltete Methoden mit niedrigem oder keinerlei Erwartungswert zurückzugreifen, wie z. B. technische Analyse, ohne diese Methoden ausreichend zu hinterfragen. Auf dem extrem liquiden (sprich: effizienten, da alle verfügbaren Informationen eingepreist sind) Devisenmarkt führen diese im Grunde zufälligen Geschäfte wie bereits diskutiert langfristig zu Verlusten, da viele kleine Gebühren für Transaktionskosten anfallen.

Risikoprämie im Devisenmarkt?

Es ließe sich argumentieren, dass es auch am Devisenmarkt eine Risikoprämie gibt. Sollte es eine solche Prämie geben, so lässt sie sich jedoch nicht so simpel wie bei Aktien ausnutzen. Zum Beispiel könnte es abhängig von den weltweiten Geschäftszeiten bestimmte Zeitfenster geben, innerhalb derer es mehr oder weniger riskant ist, bestimmte Währungen zu halten. Dies könnte zu systematischen Kursbewegungen führen, die sich zumindest theoretisch ausnutzen lassen. In der Praxis müsste man prüfen, ob der Effekt die Transaktionskosten überlebt.

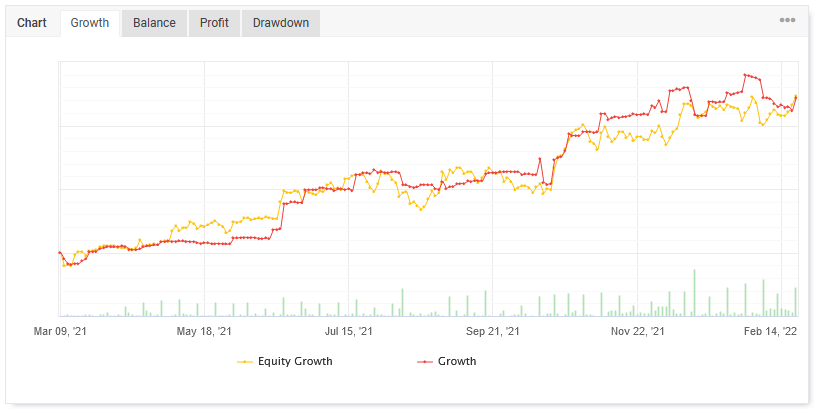

Statistiken einer automatisierten Forex-Strategie

Hier einmal ein Beispiel des Verlaufs der letzten ~12 Monate einer automatisierten Forex-Strategie, die mit CFDs umgesetzt wurde. Die Strategie lief zuletzt, wie man sieht, sehr erfolgreich, auch wenn vermutlich in Zukunft noch der ein oder andere größere Drawdown bevorsteht. Zumindest legen die Backtests nahe, dass es sich hier um eine der besseren Phasen dieser Strategie handelte.

Um solche Erwartungen und Vergleichswerte zu haben, waren das Research und die Entwicklung der Automatisierung im Vorfeld entscheidend! Die recht hohe Anzahl von 1174 Trades zu allen möglichen Tages- und Nachtzeiten wäre manuell nicht umsetzbar.

Was wir hiermit zeigen wollen: Solides Research und dessen strikte Umsetzung sind alles – zocken mit CFDs auf Basis von technischer Analyse, Bauchgefühl oder dem neusten heißen Tipp aus einem Podcast ist nichts. Zudem sieht man hieran gut, dass der Forex-Markt sehr kompetitiv ist, wie wir vorhin schon angesprochen haben. Der einzelne Trade hat bei Strategien, die eine etwas höhere Frequenz aufweisen, nur einen geringen positiven Erwartungswert, der zudem in der Regel im Laufe der Jahre weiter sinkt („Alpha Decay“).

Was ist mit CFDs auf Aktien?

Wir haben nun viel über Forex-CFDs gesprochen, aber es gibt CFDs auf viele verschiedene Arten von Vermögenswerten, wie Aktien, ETFs, Indizes und Rohstoffe. In Bezug auf Aktien dürfte wenig kontrovers sein, dass eine Risikoprämie existiert, von der man über Buy-and-Hold profitieren kann. Die Anlage in Aktien per CFD hat jedoch den Nachteil, dass auf CFDs Finanzierungskosten auf das geliehene Kapital anfallen, welches die Hebelwirkung ermöglicht. Falls man den Hebel so einsetzen kann, dass Gewinne entstehen, die die zusätzlichen Kosten übersteigen, ist es naheliegend, CFDs zu verwenden. Ehrlicherweise sind die allermeisten Privatanleger jedoch nicht in dieser Situation und fahren mit der konservativen Option, entweder breit gestreut in Aktien oder in ETFs anzulegen, besser. Analoge Überlegungen könnte man für die meisten weiteren Anlageklassen anstellen.

CFDs zum Hedging von Wechselkursrisiken beim Stablecoin-Lending?

Um eine ganz andere mögliche Anwendung von CFDs zu erwähnen, hier ein Beispiel: Hedging von Wechselkursrisiken.

Zwar sind die Zinsen auf das mittels CFD geliehene Kapital nicht unwesentlich und liegen in der Regel aktuell bei ca. 2 %, abhängig vom Währungspaar und einigen anderen Parametern. Jedoch sind die Zinsen im Kryptomarkt für Stablecoin-Lending momentan (noch) wesentlich höher.

Risiken bestehen hier neben Smart-Contract-Risiko und Ausfall der Gegenpartei normalerweise im Wechselkurs, da es immer noch nur wenige Möglichkeiten gibt, Stablecoins auf Euro gegen Zins zu verleihen. Die besten Lending-Möglichkeiten gibt es nach wie vor für Stablecoins auf US-Dollar, beispielsweise USDC.

Dieses Wechselkursrisiko ließe sich mittels unterschiedlicher Produkte hedgen. Naheliegend wären ETFs, Futures oder eben CFDs. ETFs, selbst gehebelte, haben hier den Nachteil, recht viel Kapital zu binden und somit die Rendite deutlich zu drücken. Futures wären eine kapitaleffizientere Alternative, erlauben aber wegen des hohen Nennwertes von üblicherweise >50.000 € ein weniger exaktes Hedging als CFDs und eignen sich nur für entsprechend hohe Anlagebeträge.

Ein Rechenbeispiel für das Hedging des Wechselkursrisikos beim USDC Stablecoin-Lending mittels CFD auf EUR/USD bei Darwinex:

- Lending von 10.000 USDC mit 10 % annualisierter Rendite (APY)

- Hedging mittels Kauf/Long von Darwinex EUR/USD CFD:

- 10.000 $

- Margin 3,33 %

- tägliche Swap-Zinszahlung ca. 0,5 $

Wir verleihen also 10.000 USDC bei einem Zins von 10 % und hedgen das Wechselkursrisiko durch den Kauf eines identischen Gegenwertes in CFDs auf EUR/USD, um in den CFDs somit short USD zu sein. Die Kommission von 2,50 € vernachlässigen wir hier. Wie wirkt sich das auf die Rendite am Jahresende aus?

- Zinsertrag aus Lending: 1.000 USDC

- Zinszahlungen für CFD: 365 * 0,5$ = 182,5$

- Eingesetztes Kapital für CFD bei Margin von 3,33% und Margin-Level von 200%: 666$

- Insgesamt eingesetztes Kapital = 10000$ + 666$ = 10.666$

- Nettoertrag = 1000$ – 182,5$ = 817,5$

- Rendite nach Kosten: 817,5$ / 10.666$ = 7,7%

Die Nettoverzinsung sinkt also von 10 % auf etwa 7,7 %.

Wir haben hier mit einem Margin-Level von 200 % gerechnet, um einen gewissen Puffer zum Margin Call bei <100 % zu gewährleisten.

Steuerlich ist unseres Wissens zu beachten, dass sich derartige Hedging-Kosten für den Privatanleger nicht mit den Erträgen aus dem Lending verrechnen lassen, da es sich bei CFDs um Termingeschäfte handelt. In der eigenen Trading-GmbH hingegen ist es jedoch möglich, die eventuellen Verluste aus dem Hedging samt der dazugehörigen Zins- und Transaktionskosten mit den Gewinnen der GmbH zu verrechnen und so die Steuerlast zu mindern.

Fazit

Diese Diskussion hat hoffentlich verdeutlicht, dass es etwas undifferenziert ist, CFDs pauschal zu verteufeln. Eine geeignete Strategie ist das A und O. Einerseits am Aktienmarkt, wo immerhin bei long-only Strategien und vor Transaktionskosten noch ein positiver Erwartungswert besteht, aber besonders am Devisen- und Rohstoffmarkt. Bei Aktien kann man sich davon lösen, Gewinne über ausgetüftelte Strategien erzielen zu müssen, indem man durch Kaufen und Halten Risikoprämien kassiert, was am Devisenmarkt nicht so leicht möglich ist.

Der schlechte Ruf von CFDs und Forex rührt daher, dass die Möglichkeiten, die sie bieten, zumeist falsch genutzt werden. Unsystematischer und exzessiver Handel führt zur Anhäufung von Transaktionskosten, die wiederum einen Gegenwind darstellen, der auf effizienten Märkten langfristig kaum zu überwinden ist. Realistisch erzielbare und für Privatanleger zugängliche Gewinnspannen sind unserer Erfahrung nach so gering, dass entgegen dem Eindruck, der in Broker-Webinaren gerne vermittelt wird, erfolgreiche Strategien sorgfältig ausgearbeitet und ausgiebig getestet werden müssen, um im Schnitt wenigstens ein paar Pips pro Trade zu erzielen. Die meisten Privatanleger sind besser damit bedient, zuallererst einfache, bewährte und langfristige Strategien am Aktienmarkt zu verfolgen. Zusätzlich, und erst wenn bewährtere Strategien bereits Teil des Portfolios sind, können auch Strategien am Devisenmarkt als Beimischung sinnvoll sein.